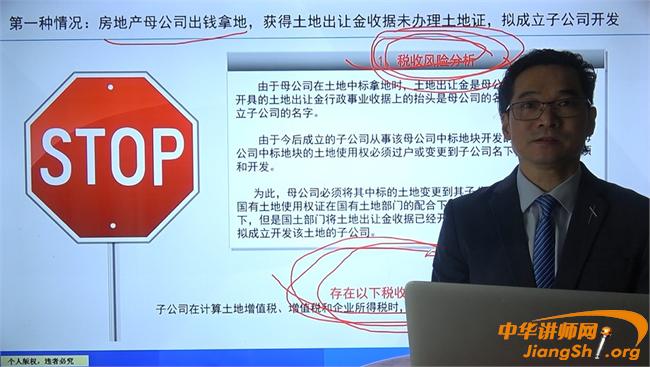

由于母公司在土地中标拿地时,土地出让金是母公司出的,国土部门开具的土地出让金行政事业收据上的抬头是母公司的名字,而不是今后成立子公司的名字。由于今后成立的子公司从事该母公司中标地块开发的前提条件是,母公司中标地块的土地使用权必须过户或变更到子公司名下,才能进行立项和开发。为此,母公司必须将其中标的土地变更到其子公司名下,可是,虽然国有土地使用权证在国有土地部门的配合下过户到母公司成立的子公司名下,但是国土部门将土地出让金收据已经开给了房地产母公司,没有开给拟成立开发该土地的子公司。

存在以下税收风险:子公司在计算土地增值税、增值税和企业所得税时,将面临不能扣除,使子公司的税收成本增加.....

浙公网安备 33010802003509号

浙公网安备 33010802003509号